Il pagamento in misura ridotta

L'art. 16 della legge n. 689/81 consente all'autore della violazione e all'obbligato in solido, di effettuare il pagamento di una somma desumibile sulla base dei criteri indicati nell'articolo stesso, con riferimento al massimo ed al minimo edittale rispettivamente previsti quali limiti alla sanzione della norma punitiva per la violazione.

Per i residenti all'estero con residenza, dimora e domicilio sconosciuti, la facoltà di pagamento in misura ridotta è esercitabile fino alla scadenza del termine utile per l'opposizione all'ordinanza-ingiunzione (art. 22, comma 2° «il termine è di 60 giorni se l'interessato risiede all'estero»).

Sono fatte salve le norme speciali ed, in particolare, la disciplina sanzionatoria del Codice della Strada e delle norme contenute nel regolamento ed ordinanze locali regolate dal T.U.L.C.P. (artt. 106 e ss. non abrogati dalla legge 142/90).

Possiamo considerare il «pagamento in misura ridotta» come un premio, o almeno un incentivo, che lo Stato offre al trasgressore il quale, rinunciando a difendersi, consente una sollecita definizione del procedimento.

L'entità della somma da pagare non è rimessa alla discrezionalità dell'Amministrazione, ma viene prefissata per legge, onde consentire all'interessato una precisa valutazione sulla scelta del comportamento:

| «è pari alla terza parte del massimo della sanzione edittale o, se più favorevole qualora sia stabilito il minimo della sanzione edittale (art. 52 D.lgs. 213/98), pari al doppio del minimo edittale, oltre alle spese». |

- Per cui, se la sanzione amministrativa è fissata, per esempio, tra le 51 e le 258 €, il terzo del massimo sarà 86 €, e sarà più favorevole del doppio del minimo, che è di 103 €; nel caso in cui la sanzione sia fissata tra le 25 e le 258 €, invece sarà più favorevole il doppio del minimo, che è pari a 51 €.

Alla somma dovuta al titolo di sanzione vanno aggiunte, per espressa disposizione di legge, le spese del procedimento.

Il pagamento della sanzione amministrativa in misura ridotta viene effettuato dall'interessato all'«Ufficio delle Entrate o altro ufficio competente» del luogo dove è stata accertata l'infrazione ed al quale è inviata pertanto, copia del Verbale di contestazione a cura dell'organo accertatore.

Pertanto, anche tale indicazione deve essere specificatamente riportata sul verbale, nel quale andranno indicati i relativi importi della sanzione, l’ente a cui favore va effettuato il pagamento nonché la facoltà di effettuare l’oblazione in misura ridotta, e ciò a pena di possibile nullità del relativo provvedimento ingiuntivo[1].

Qualora non sia possibile effettuare l’oblazione in misura ridotta detta limitazione deve essere parimenti riportata sul verbale.

-

E' il caso, ad esempio, delle violazioni in materia di inquinamento – art. 56 D.Lgs. n° 152/99; in materia igienico – sanitario - art. 3 D.Lgs n° 5 07/99; art.202 c.3° e 3° bis C.d.S. etc.

Sul verbale andranno indicate altresì le modalità per effettuare l’oblazione, allegando copia pre-compilata del «Mod. F-23» riportante gli specifici "codici di versamento" (art. 3 D.Lgs. 237/97) per proventi destinati alle Amministrazioni dello Stato; mentre qualora detti proventi vadano introitati dagli Enti Locali (Regione, Provincia, Comune) sarà sufficiente indicare gli estremi del conto corrente e/o della Tesoreria dell’Ente medesimo.

► Il pagamento può essere effettuato:

- Se i proventi sono destinati all’Ente locale (Regione, provincia, Comune), alla Tesoreria dell’Ente o sul conto corrente n. _________ (indicarlo);

- Se i proventi sono destinati allo Stato:

-

allo sportello del concessionario riscossione tributi (ex esattoria) competente per territorio in relazione al luogo della violazione;

-

allo sportello di una dipendenza di Azienda di Credito (banca) compresa nel territorio ove è avvenuta la violazione;

- allo sportello di Ufficio postale, sul conto corrente vincolato, intestato al concessionario riscossione tributi competente per territorio in relazione al luogo ove è avvenuta la violazione o Ufficio postale sul Mod. F23 dell’Agenzia delle entrate (modello di pagamento tasse, imposte, sanzione ed altre entrate) .

Di tale pagamento dovrà essere esibita od inviata «copia» o «fotocopia» all'Ufficio cui appartiene l'agente accertatore, onde evitare che quest’ultimo inoltri all’Ufficio competente, alla scadenza dei 60 giorni, il prescritto rapporto (=verbale)

Di tale adempimento, che viene riportato sul Verbale, è opportuno dare comunicazione, anche a “voce”, all’interessato all’atto della contestazione o notificazione.

Tale pagamento libera l'autore dell'illecito e l'obbligato in solido dalle ulteriori conseguenze previste, fatta salva l'applicazione, a cura dell'amministrazione interessata, delle eventuali sanzioni accessorie.

In relazione agli effetti del pagamento ridotto nei confronti degli adempimenti riservati all'accertatore della violazione, è necessario rilevare che questi qualora il pagamento sia stato effettuato per l'importo previsto ed entro i termini stabiliti deve provvedere alla «archiviazione» dei relativi atti.

Per quanto attiene la somma da versare, il relativo importo deve apparire sul Verbale di accertamento, anche in considerazione del fatto che l'Ufficio incaricato di ricevere il pagamento non può determinare l'importo dovuto al versante.

In merito alla somma che, se versata, libera l'autore del fatto e l'obbligato in solido dalle conseguenze pecuniarie per la violazione commessa, può talvolta apparire difficoltoso desumere l'importo dovuto, soprattutto per fattispecie previste dal codice della navigazione, le cui norme punitive non sempre prevedono il minimo o il massimo della sanzione. In proposito possono presentarsi diversi casi:

-

risulta indicato sia l'ammontare della sanzione minima che di quella massima. Tale circostanza non pone particolari problemi per l'indicazione della somma liberatoria da versare, che deve essere calcolata secondo i criteri indicati nella norma richiamata, collegando l'ipotesi del pagamento più favorevole (doppio del minimo della sanzione edittale oltre le spese del procedimento) all'interesse dell'autore del fatto e non dell'amministrazione.

-

risulta indicato il solo ammontare della sanzione massima. In tale caso il limite minimo della sanzione da assumere a calcolo è costituito dal minimo generale (edittale) previsto per le sanzioni amministrative e stabilito dall'art. 10 della legge n. 689/81, di 6 (sei) €

-

risulta indicato il solo ammontare della sanzione minima. In tale eventualità, per analogia, il limite massimo deve essere desunto dal massimo generale stabilito dall'art. 10 della legge 689/81, di 10.329 (diecimilatrecentoventinove) €..

- risulta indicata una somma fissa. In tale caso si ritiene che il pagamento ridotto deve coincidere con la somma indicata dalla norma punitiva, poiché ogni altra interpretazione (doppio della somma minima - ed unica - o un terzo della somma massima - ed unica) e terminerebbe una somma comunque non in linea con il criterio espresso dal legislatore mediante la fissazione di una sanzione unica predeterminata. Qualora in occasione di un unico accertamento compiuto nei confronti di uno stesso soggetto, vengano accertate «più violazioni» amministrative a carico dello stesso (afferenti una stessa norma o normative diverse), nel contesto del Verbale di accertamento dovranno essere descritte tutte le violazioni e la relativa sanzione in misura ridotta dovrà comprendere la «somma aritmetica» dei singoli importi riferiti ad ogni violazione accertata.

[1] Sent. Cass.Civ., Sez.I, n° 10724 del 02.12.1996

Modalità di pagamento

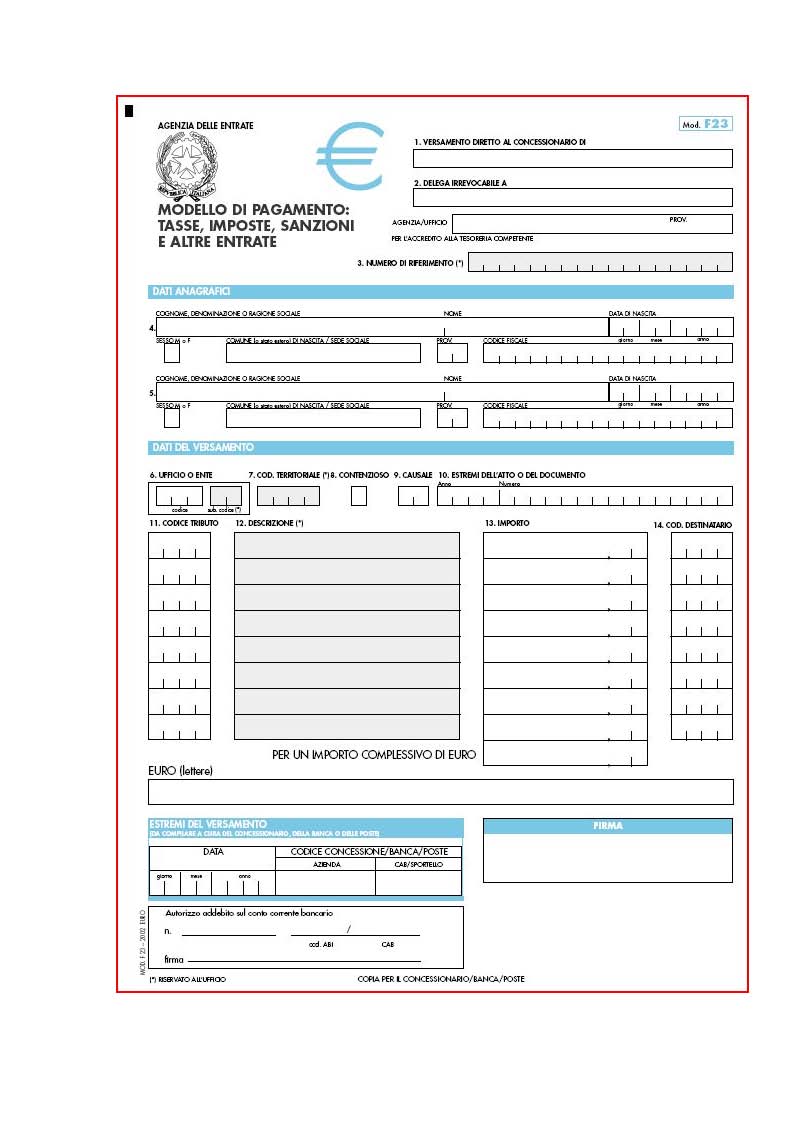

La procedura da seguire per la riscossione e il versamento delle somme dovute quali sanzioni per le violazioni amministrative, consiste nell’allegare al Verbale, il «modello (F23) di pagamento tasse», imposte, sanzioni e altre entrate approvato dal Ministero dell’Agenzia e delle Entrate (con provvedimento 14 novembre 2001) che è possibile trovare presso il concessionario del servizio riscossione tributi o presso qualsiasi sportello bancario.

Il modello è di colore "celeste cieco" e si compone di "tre copie", in fogli singoli di carta bianca formato A4:

- una per il soggetto che effettua il versamento;

- una per il concessionario/Banca/Poste

- l’altra per la prestazione dell’Ufficio

Il modello può essere riprodotto anche con stampa monocromatica realizzata in colore nero mediante l’utilizzo di stampanti laser o di altri tipi di stampante che ne garantiscono la chiarezza e l’intelligibilità del modello stesso nel tempo. Il modello è reso disponibile gratuitamente in formato elettronico e può essere prelevato su:

«Internet www.finanze.agenziaentrate.it»

In alto troviamo le informazioni relative anagrafiche relative a due soggetti. A seconda del tipo di pagamento sarà necessario riempire solamente una oppure entrambe tali anagrafiche. A titolo esemplificativo per l'imposta di registrazione di atti pubblici o atti privati autenticati dovranno essere riportati solo i dati del notaio, per la registrazione di altri atti dovranno essere riportati i dati del richiedente e di una delle controparti, per i contratti di locazione dovranno essere indicati il proprietario e il locatario.

Segue poi una sezione dove andranno indicati dati identificativi generali (ufficio o ente responsabile, anno, numero, causale, ecc). Questi campi andranno riempiti secondo le indicazioni prescritte per il singolo pagamento.

La parte successiva, suddivisa in varie righe, è utilizzata per inserire il codice dell'importo da versare e l'importo stesso. Per ogni tipologia di imposta, tassa o contributo deve essere utilizzata una singola riga.

Il modello F23 ha uno schema aperto in quanto deve essere il versante ad inserire il codice del tributo nelle apposite caselle. Il vantaggio di tale impostazione è che in caso di nuove tipologie di tributo non sarà necessario variare il modello ma semplicemente creare un nuovo codice.

A pagamento avvenuto, è consigliabile che l’interessato presenti al Comando a cui appartiene l’agente accertatore che ha operato, la relativa quietanza (di cui è opportuno fare fotocopia da allegare alla copia del Verbale da inserire agli atti dell’Ufficio). Di tale adempimento (non obbligatorio), che viene riportato sul Verbale è opportuno darne comunicazione anche verbalmente all’interessato al momento della contestazione immediata o notificazione.

Modello F23

Pagamento rateale della sanzione pecuniaria

Per gli illeciti amministrativi è data la possibilità all'interessato di chiedere all'Autorità amministrativa che ha applicato la sanzione pecuniaria (es. Capo del Compartimento) di poter pagare «in più soluzioni» il suo debito.

Per essere ammessi al beneficio bisogna versare in condizioni economiche disagiate e ciò va dimostrato a cura del richiedente, ad esempio mediante la produzione di opportuna certificazione.

L'Autorità amministrativa può accogliere la richiesta e concedere la dilazione, fissando il numero e l'ammontare delle rate mensili; ciascuna rata, però, non può essere inferiore a 15 € e il frazionamento non può essere inferiore a «tre rate» e superiore a «trenta». Quindi, si può chiedere il pagamento rateale solo per una sanzione non inferiore a € 46.

In qualsiasi momento il debito residuo può essere estinto mediante un unico pagamento. L'Autorità che accorda il beneficio deve stabilire anche il termine per il pagamento mensile. Se però, anche per una sola rata, il pagamento non viene effettuato nei termini prefissati, quale che ne sia il motivo, il beneficio è revocato ed il residuo ammontare della sanzione deve essere estinto in un unica soluzione.